行業動態

1. 國內炭黑市場價格走勢

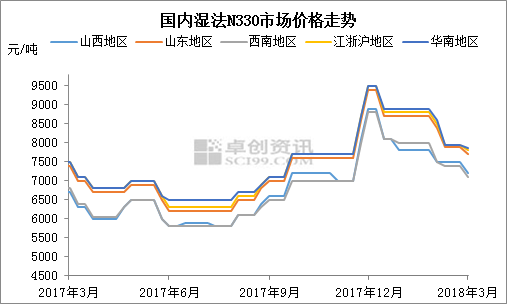

煤焦油部分地區已弱穩反彈,炭黑市場仍不溫不火,3月份月度新單陸續敲定,價格普遍下滑。開工方面,國內炭黑企業平均開工率在6成左右,庫存略有增高。下游方面,輪胎陸續恢復開工,原料需求明顯恢復,炭黑散戶市場出貨難度依舊較大,僅少量買盤和詢盤。山西市場N330市場價格在6800-7000元/噸,出貨量低。截至本周四收盤,國內炭黑大廠濕法N330對輪胎廠送到價執行3月份合同價格在7000-7300元/噸。

截至本周四收盤,目前炭黑濕法N330出廠含稅自提價(先款后貨)參考:山西地區報價6800-7000元/噸,河北地區7000-7500元/噸左右,山東地區7100-7600元/噸,江西、江蘇地區7800-8100元/噸,遼寧地區6900元/噸左右,天津、上海地區8300元/噸左右,云南地區6900元/噸左右。

2. 上游原料煤焦油價一覽

本周,國內高溫煤焦油市場震蕩整理運行。隨著前期煤焦油庫存逐漸消化,焦企已無庫存壓力,多挺價出貨;下游工業萘周內持續拉漲,對原料煤焦油采購積極性略有回升,但其他產品仍處弱勢,采購力度仍有限。綜上所述,煤焦油本周市場價格窄幅整理,漲跌均有限。

具體來看,山東主流3050-3072元/噸,基本持平,低位逐漸消失。河北邯鄲、邢臺主流2935元/噸,漲30元/噸附近;唐山主流2800元/噸,價格持穩。晉中主流2800-2820元/噸,跌20-40元/噸;晉南主流2980-3010元/噸承兌,漲30-45元/噸。河南主流2950-3050元/噸,漲50元/噸。內蒙古烏海主流2600元/噸承兌,漲100元/噸。陜西主流報價2900元/噸,跌50元/噸。黑龍江主流2500-2600元/噸;遼寧主流2650-2700元/噸,交投正常。

上游原料煤焦油價一覽

單位:元/噸

| 地區 | 3月8日價格 | 周漲跌 |

| 山東 | 3050-3072 | 50/2 |

| 山西 | 2800-3010 | -20/60 |

| 河北 | 2800-2935 | 0/30 |

| 華中 | 2950-3100 | 0/100 |

| 西北 | 2600-2600 | 100/100 |

*日價格為每日16:00之后的成交均價,周價格為每周最后一個交易日的日收盤價。

本周國內蒽油市場延續弱勢整理的態勢,市場新單成交欠佳,部分高位價格補跌100元/噸附近。目前山東、河北地區部分新單在2900-2950元/噸出廠,部分企業一單一談;山西地區部分訂單價差較大,部分訂單在2700-2800元/噸出廠,少量低位價格也有聽聞。短線來看,目前蒽油市場依舊缺乏成本支撐,且蒽油市場貨源充足、下游蒽油加氫廠家接貨情緒不高,預計短線蒽油市場仍將延續出貨清淡、弱勢整理的態勢,建議部分廠家適量調配炭黑油。

3. 下游市場簡述

輪胎方面:本周卓創監測山東地區輪胎企業全鋼胎平均開工環比繼續走高,主要原因是本周輪胎企業均已結束“假期模式”,開啟“奮斗模式”,全面恢復正常生產,但因訂單排產問題,仍有個別花紋型號貨源供應暫時偏緊。部分地區終端需求逐漸恢復,市場交投行為有所增加。本周暫未聽聞有新的漲價消息傳出。卓創監測全鋼胎企業26家,其中年產能300萬套以上的企業10家。本周卓創資訊監測山東地區輪胎企業全鋼胎開工率72.45%,環比上漲11.41%,同比上漲4.47%。(開工率按照實際產能測算)

預測:開工方面,從傳統趨勢來看,近期開工仍將有提升空間,但是從實際廠家運行狀態來看,當前廠家對開工強度有人為干預,更多受制于終端消化環節推進緩慢拖累,因此次周開工繼續上揚仍是主趨勢,但是上漲幅度將有限。政策方面,雖然月初部分廠家推出新的價格上漲政策,但是從價格上漲支撐來看并不強,因此價格上漲短期內難以形成較大范圍共鳴。

4. 炭黑后市分析

煤焦油雖有觸底反彈跡象,但因幅度較小,尚未拉動炭黑價格走高。炭黑當前庫存壓力導致價格難以跟隨原料上調,后市下游需求或將增加較快,庫存消耗約有半個月的時間。卓創預測:下周炭黑市場將進入緩沖期,觸底企穩,詢盤增多,價格弱勢整理為主。